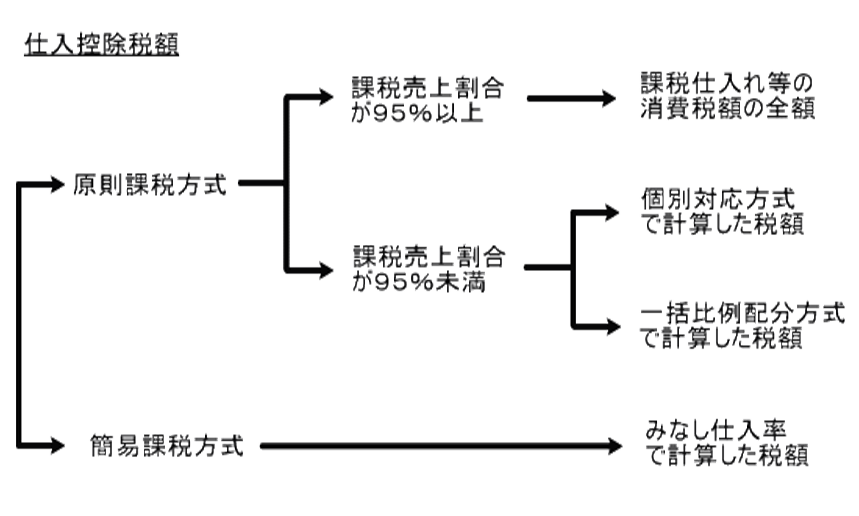

消費税の納付税額は課税期間における課税売上に係る消費税額から、仕入控除税額を控除した金額となります。

①課税期間中の課税売上が5億円以下であり、かつ課税売上割合が95%以上の場合は、仕入控除税額として課税仕入等に係る消費税額の全額を控除することができます。

②課税期間中の課税売上高が5億円超又は課税売上割合が95%未満であるときには、仕入控除税額として仕入等に係る消費税額の全額を控除することができません。この場合には、個別対応方式又は一括比例配分方式のいずれかの方法により計算した金額を控除することになります。

(課税売上高が5億円以下の場合)

①個別対応方式

|

課税仕入等に 係る消費税額 |

① 課税売上に対応するもの |

控除する消費税額 (仕入控除税額) |

|||

|

② ①と③の両方に共通するもの (課税売上割合で按分) |

|||||

|

控除できない 消費税額 |

|||||

| ③ 非課税売上に対応するもの | |||||

②一括比例配分方式

|

課税仕入等に 係る消費税額 |

課税仕入等に係る消費税額の合計額 (上記①②③の合計額) (課税売上割合で按分) |

控除する消費税額 (仕入控除税額) |

|||

|

控除できない 消費税額 |

|||||

個別対応方式か一括比例配分方式か

実務的な問題として注意が必要なのは、一括比例配分方式は一度選択すると2年の継続適用が要件とされているということです。したがって、安易に一括比例配分方式を選択することは避けるべきです。

仕入控除税額として課税仕入れ等に係る消費税額の全額を控除することができない事業年度、またはそうなる可能性のある事業年度においては、一括比例配分方式と個別対応方式の両方で計算を行い、決算時に有利な方を選択しますが、その際、翌期に業務内容の変更、売上品目の構成比率の変化等により課税売上割合に変動が生じないかなどにも注意を払う必要があります。

川崎市武蔵小杉の藤井祐彦公認会計士税理士事務所

0120-320-326

0120-320-326

川崎市の武蔵小杉駅すぐそばです。ご相談は無料!土日のご相談も対応可能です。

お気軽にお問合わせください。