節税メソッド

節税メソッド

1.「配偶者の税額の軽減」制度による節税

配偶者の税額の軽減とは、配偶者の財産形成に対する貢献と今後の生活保障を考慮して、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、法定相続分又は1億6000万円のいずれか大きい金額以下の場合には、配偶者に相続税はかけないという制度。

例えば遺産が2億円で、取得した財産が1億6000万円以下の場合には、相続税はかかりません。(注意:申告が条件になります)

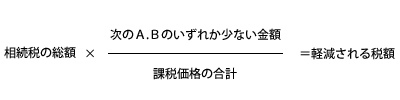

軽減される税額の計算

A:配偶者の法定相続分(法定相続分が1億6000万円未満の場合は1億6000万円)

B:配偶者の課税価格(配偶者が実際に相続する財産)

この制度を使う上での留意ポイントは

次の(2次)相続まで視野に入れて検討するということです。今回の相続で節税できても、そのツケが2次相続に回ってしまっては意味がありません。

そこで、重要なのは、配偶者に相続させる財産の内容を吟味することです。将来的に価値の変動する株式、不動産等を誰に取得させるかによって2次相続は変わってきます。

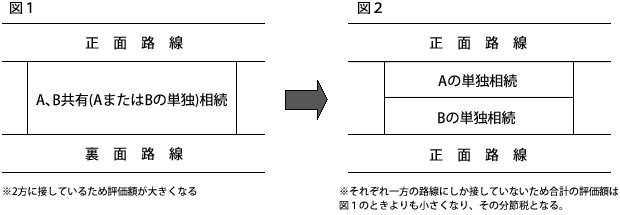

2.相続時に土地を分筆することにより節税

更地を相続人の間で分筆取得した場合、その分筆が著しく不合理でない限り、分筆後の利用区分に応じて土地の評価をすることができます。

下のように土地を一筆として一人の相続人に相続させるのではなく、分筆して2人で遺産分割すると、同じ土地でも評価額が下がり、相続税の負担が軽減されるのです。

3.相続申告後に相続取得した土地を売却し譲渡所得税を節税

相続税の申告後3年以内に相続財産だった土地を売却すると、譲渡所得税、住民税の対象となる売却益から、支払った土地の相続税を控除することができます。

(「相続財産を譲渡した場合に取得費の特例」)

ただし、相続税の申告期限後3年以内の土地売却なので、必ずその期間に売却する必要がありますが、その時の経済環境によっては希望価額で売却できない場合もあることを念頭に、事前にいくらなら売却するのかしっかり検討する必要があります。

4.生命保険

生命保険を利用するメリット

争いを回避する最強手段 ⇒ これが最大のメリットです。

なぜなのか!?

生命保険は遺産分割協議の対象外なのです。

生命保険は受取人固有の財産となり、遺留分の対象にもなりません。相続放棄した場合でも受け取れます。争いを避けるには、生命保険の活用は「うってつけ」です。

代償分割の財源に

不動産が財産の大部分で分割ができない、財産を分割すると商売ができなくなる。

こんなときに、不動産を取得した相続人が他の相続人に代償分割として現金を渡せば争いを回避できます。

納税資金の準備に最適

生命保険は、所定の手続きでスグに受取可能で、万が一にも分割協議が成立せずに預金の引き出しが困難な場合にも納税資金に困ることがありません。

遺言より、効果的!しかも簡単!

遺言では、遺留分を避けることができず、争いを完全に回避することができない可能性があります。

しかし、生命保険は遺留分を気にする必要もなく、また手続きも遺言に比べて簡単です!

相続業務一覧

いま現実に相続が必要な方に

この記事を見た人はこんな記事も見ていますRECOMMEND

-

建設業許可の取得支援

許可を取っていなかったために、一瞬にして仕事を失った会社は、枚挙に暇がありません。

コンプライアンスの重要性が高まるなか、建設業は、下請、孫請けであっても建設業許可の取得はもはや絶対不可欠です。

会社を守りたければ、まず何よりも「建設業許可」です!

許可取得の手続き、毎年の決算報告、更新までサ -

生命保険、損害保険アドバイス

生命保険は、法人化した場合の大きなメリットの一つです。保険料の半額を経費にできる上に、社長が万が一の時の保障、さらに将来の社長勇退後の老後資金の財源にもできます。

まさに「一石二鳥」ならぬ「一石三鳥」です。

また法人及び社長様個人の 無駄な保険、目的のあいまいな保険の見直し、支出削減、費用対効果 -

節税メソッド

節税メソッド

1.「配偶者の税額の軽減」制度による節税

配偶者の税額の軽減とは、配偶者の財産形成に対する貢献と今後の生活保障を考慮して、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、法定相続分又は1億6000万円のいずれか大きい金額以下の場合には、配偶者に相続税はかけないという制度。 -

年末調整、給与計算、労働保険、社会保険

税務、社会保険等の変更情報をタイムリーにお届けするので安心です。

毎月の給与計算

年末調整

各種支払調書等作成、提出

労働保険(雇用保険、労災保険)手続

社会保険(健康保険、厚生年金保険)手続

助成金申請 など