2.相続人はだれのこと?

相続・遺言書

2.相続人はだれのこと?

相続人

遺産を継承する権利を有する人のこと。民法で次の2つに分けられています。

(1)法定相続人(法律で決まっている相続人)

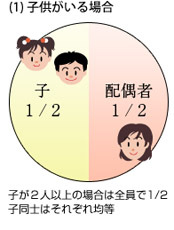

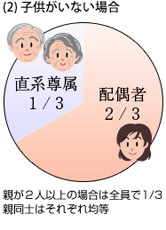

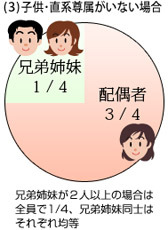

| 配偶者 | 順位とは関係なく常に相続人となります。 |

| 第一順位 | 子(子が死亡している場合は孫) |

| 第二順位 | 親(両親とも死亡している場合は祖父母) |

| 第三順位 | 兄弟姉妹(兄弟姉妹が死亡している場合は甥・姪) |

なお、下位順位の者は上位順位の者がいない場合に相続人となります。 第1順位の子がいれば、第2・3順位の親・兄弟姉妹は相続人になりません。 また、第1順位の子がいなければ、第2順位の親が相続人となり、第3順位の兄弟姉妹は相続人なりません。

(2)遺言によって遺贈される人

故人が生前に遺言で指名した人も被相続人の遺産をもらうことができます。

この場合、個人との血族、親族関係がある必要はありません。

たとえば、故人が生前お世話になった家政婦や介護してくれた方に遺贈するケースがあります。

相続分

相続人が複数の場合、誰がどれだけ相続するかという割合のこと。

被相続人(故人)の指定(遺言)によって決められる「指定相続分」と民法の定める「法定相続分」があります。

(1)指定相続分

被相続人(故人)の指定によって自由に決めることができます。

指定方法は遺言書によります。

(2)法定相続分

この記事を見た人はこんな記事も見ていますRECOMMEND

-

建設業許可の取得支援

許可を取っていなかったために、一瞬にして仕事を失った会社は、枚挙に暇がありません。

コンプライアンスの重要性が高まるなか、建設業は、下請、孫請けであっても建設業許可の取得はもはや絶対不可欠です。

会社を守りたければ、まず何よりも「建設業許可」です!

許可取得の手続き、毎年の決算報告、更新までサ -

生命保険、損害保険アドバイス

生命保険は、法人化した場合の大きなメリットの一つです。保険料の半額を経費にできる上に、社長が万が一の時の保障、さらに将来の社長勇退後の老後資金の財源にもできます。

まさに「一石二鳥」ならぬ「一石三鳥」です。

また法人及び社長様個人の 無駄な保険、目的のあいまいな保険の見直し、支出削減、費用対効果 -

節税メソッド

節税メソッド

1.「配偶者の税額の軽減」制度による節税

配偶者の税額の軽減とは、配偶者の財産形成に対する貢献と今後の生活保障を考慮して、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、法定相続分又は1億6000万円のいずれか大きい金額以下の場合には、配偶者に相続税はかけないという制度。 -

年末調整、給与計算、労働保険、社会保険

税務、社会保険等の変更情報をタイムリーにお届けするので安心です。

毎月の給与計算

年末調整

各種支払調書等作成、提出

労働保険(雇用保険、労災保険)手続

社会保険(健康保険、厚生年金保険)手続

助成金申請 など