「グループ法人税制」を知らないと大変なことに!

以前不動産業を営むA社長が弊所に商談に来られた際このようなお話をされました。

「A社長がともに100%株主であるB社とC社の間で土地を売買し、B社に3000万円の売却損を計上して利益を圧縮し税金を抑える予定です。今の税理士も賛成してくれている。」 と。

私は、その3000万円は(グループ法人税制で繰り延べになるため)税務上損金にならず、利益の圧縮はできませんが大丈夫ですか?と尋ねるとA社長は言葉を失ってしまいました。後にその当時の顧問税理士は「グループ法人税制」のことは知っていたが忘れていたと言ったそうです。

忘れていたで済むような金額ではありませんでしたが・・・(汗)

「グループ法人税制」創設の背景

近年、中小企業にあっても従前の単独法人による事業部制による管理から、事業部門の分社化による管理体制や、外部企業のM&Aによる買収による企業グループの形成、そしてそれらの手法等により形成されたグループの一体的な経営が一般的になってきました。それに伴い、「グループ法人税制」によりグループ内で発生する諸々の取引等に係る税制の整備がなされました。

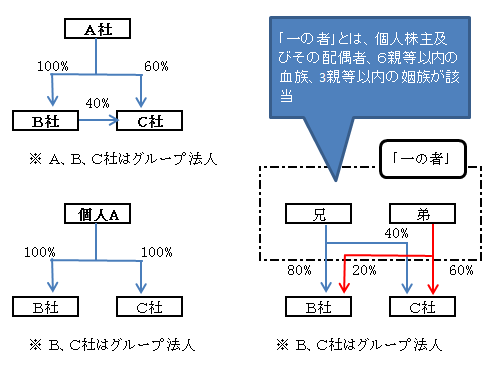

「グループ法人税制」は誰が対象になるのか??

グループ法人税制は、「完全支配関係」にあるすべての法人に適用されます。

完全支配関係とは、「一の者」が全部を直接もしくは間接に保有する関係をいいます。

「完全支配関係」によりグループ法人が適用されるケース

グループ法人のグループ内取引は、ここに気をつけて!

①一定の資産の譲渡損益は繰り延べる。

100%グループ法人間で行われる一定の資産の譲渡については、その譲渡損益を認識せず繰り延べる。

対象資産:

固定資産

土地(販売用も含む)

有価証券、金銭債権および繰延資産

(ただし、帳簿価額1000万円未満の資産、棚卸資産は除く)

この繰り延べた譲渡損益を損益として再認識するタイミングは

a)グループ外へ譲渡したとき

b)建物等の償却資産を譲り受け、減価償却により費用化したとき(その都度)

c)譲渡法人と譲受法人の間に完全支配関係がなくなったとき

②寄附金は支出側は損金不算入

グループ内において行われる寄附金については、

支出側法人では、全額損金不算入。受入側法人では、全額益金不算入となります。

ただし、同族関係者が株主であるグループ法人については、この寄付金の取り扱いを適用しない。

③受取配当金は全額益金不算入

グループ法人から受け取る配当については、負債利子控除は不要とし、全額益金不算入とした。

④グループ内法人の株式の発行法人への譲渡損益は認識しない

100%支配グループ内の法人の株式を発行法人に対して譲渡する場合には、その株式の譲渡対価の額は譲渡原価の額に相当する金額とされ、当該事由により生ずる株式の譲渡損益を 計上せず、この場合の譲渡益相当額又は譲渡損相当額は、当該内国法人の資本金等の額に加算又は減算することとされました。

⑤中小法人特例の取り扱いに注意

資本金の額または出資金の額が1億円以下の中小企業には、下記の課税上の特例措置あります。

1)軽減税率

2)交際費の損金算入の特例

3)特定同族会社の特別税率(留保金課税)の不適用

4)貸倒引当金の法定繰入率

5)欠損金の繰戻しによる還付制度

グループ法人税制においては、中小特例の適用については、自らの資本金の判定だけでなく、親会社の資本金等の規模を基準にした判定も加えられた。

その結果、親会社の資本金が5億円以上の場合、その100%子会社については、中小特例は適用されないこととなった。

法人・個人事業の会計・税務(節税、税務調査)や経営のこと、相続のことでお困りなら

川崎市武蔵小杉の藤井祐彦公認会計士税理士事務所

0120-320-326

0120-320-326

武蔵小杉駅すぐそばです。ご相談は無料!土日のご相談も対応可能です。

お気軽にお問合わせください。