記帳代行:領収書、通帳、請求書等の基礎資料をご準備頂くだけです。あとはお任せください。

自計化の支援:会計ソフトの導入からのサポート致します。

理事長先生の所得税削減で事業拡大や将来のための資産形成が可能です

現在、全国の多くの理事長先生が、たいへん高額な「所得税」に悩まれています!

でも、理事長先生、諦めていませんか?

理にかなった「節税」で所得税を削減すれば、医業もプライベートも「余裕」 が持てます!!

でも、理事長先生、諦めていませんか?

理にかなった「節税」で所得税を削減すれば、医業もプライベートも「余裕」 が持てます!!

業務内容

-

医療法人、個人開業医の会計業務

-

医療法人、個人開業医の決算・税務申告・節税提案業務

節税対策 : 御客様のニーズ、状況に合った節税方法を考えます。

税務申告 :法人税・住民税・事業税・消費税・償却資産税

決算予測 : 早めのシミュレーションで決算申告時の資金対策を万全に。

納税予定額算出:来期の納税予定一覧により資金繰りにお役立て頂けます。 -

個人開業クリニックの法人化支援

クリニック等を個人開業されている先生は、法人化することで、節税の幅が大きく広がり、理事長先生の将来に向けた資産形成に役立ちます。

看護師等でいい人材を集める基盤の構築にもなります。 -

資金繰り管理

開業してから10年頃までは、創業時の借入等で資金繰りが苦しい場合も多いかもしれません。

資金のショートはたとえ黒字でも倒産の危機を招きます。

資金繰り管理を支援して、理事長先生には安心経営を目指していただきます。 -

事業承継対策

労使問題も昨今増加傾向にあります。それに伴い雇用契約等も大変複雑になってきております。

社会保険労務士との提携もありますので安心してご相談ください。 -

個人開業クリニックの法人化支援

誰に、いつ事業承継するのか?それぞれの状況に応じて事前に対策を考える必要があります。

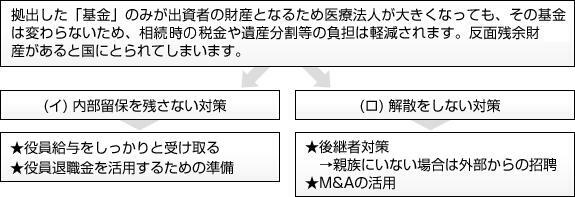

理事長先生のご勇退時の役員退職金の事前準備のための対策も “今から”考えます

個人開業医か医療法人か ➡ 医療法人が断然お得です

理事長先生!「出資持分のない」法人で”誤解”をされていませんか?

いくら医療法人で事業を拡大しても、その財産は自分のものにならないというのは本当なのか ⁉︎

いいえ。決してそんなことはありません!増やした財産は理事長個人に取戻せます!!

『 節税 』 『資産形成』を考えれば、個人開業医ではなく 断然 医療法人です!!

いくら医療法人で事業を拡大しても、その財産は自分のものにならないというのは本当なのか ⁉︎

いいえ。決してそんなことはありません!増やした財産は理事長個人に取戻せます!!

『 節税 』 『資産形成』を考えれば、個人開業医ではなく 断然 医療法人です!!

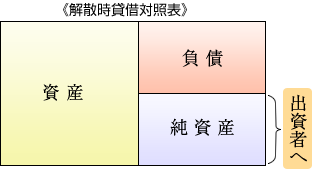

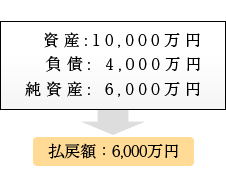

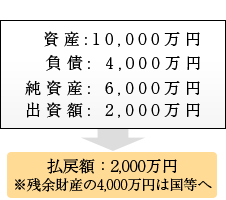

1.経過措置型医療法人(H19.3以前に設立した「出資持分のある」法人)

2.基金拠出型医療法人(H19.4以降設立した「出資持分のない」法人)

財産形成

理事長先生の財産形成においては、個人開業医よりも医療法人が圧倒的に優位です。

(医療法人化については、下記を参照。)医療法人においては、院長の財産形成のため、各種の生命保険、年金等を活用し、理事長退任時までに財産をしっかり構築することができます。

(医療法人化については、下記を参照。)医療法人においては、院長の財産形成のため、各種の生命保険、年金等を活用し、理事長退任時までに財産をしっかり構築することができます。

医療法人設立の一般的なメリットとデメリット

メリット(大きな節税が魅力です)

- 理事長先生の個人事業所得だったものが、医療法人からの給与所得となることで、所得税と住民税が大きく軽減される可能性がある。

- 家族を実質的な理事にし、理事報酬を支払うことでも、所得の分散により節税になる。

- 一般的に、車両関係の経費等、個人時代より経費にできるものが多くなり、節税の幅が広がる。

- 社会保険と厚生年金への加入が可能となる。

- 老後の年金・退職金を医療法人にプールし、年金・退職金を確保することができる。

- 生命保険等を活用することで、財務体質強化になる。

- 分院を設立し、蓄積した医療技術と経営ノウハウを活用することで事業拡大が可能になる。

- 保養所を医療法人の資金で利用可能となる。(個人使用割合の考え方がなくなるため)。

- 厚生局からの振込みの源泉税が無くなる。(請求金額全額の受取となる)

- 医療法人は、有床診療所などを運営する場合、隣接地に理事長先生の宿舎を持つことが可能となる。

- 開業当初から医療法人でスタートができる都道府県もあるが、この場合運転資金の借り入れも、医療法人の利益から弁済できる。

- 介護事業への進出が可能となる。

- 附帯業務が経営可能になり、訪問看護ステーションなどの設置が可能となる。

デメリット(法人化により手間が増加しますが、節税のメリットに比べたら・・・)

- 医療法人の設立は、書類が多く面倒であり、外注コストもかかる

- 経営形態が変わるとき、または分院を持つ時は、定款変更の認可を都道府県から取得する必要がある。

- 医療法人設立後も随時、理事会の議事録等の作成の必要があり、都道府県知事への事業報告義務と資産登記が毎年必要となり、手間がかかる。

- 経理税務等の管理部分でも、手間がかかる。